さて次に出てくるのがリバランスです。

13リスクと分散 - かけこみリタイヤ―のダイヤリーで、安全資産額=投資資産額 にすることをお薦めしました。

安全資産50%投資資産50%の割合で資産を持ちましょうということです。

割合はあくまで私のお薦めで、もっといろんな割合の考え方があります。ここでは50%50%を例にお話します。

投資資産は時価が上下しますから、時間がたつと時価ベースで、50%50%の割合が崩れてくることがあります。

・株価が上昇して投資資産の割合が増えた時

安全資産が給料などからの資金流入で増えてバランスを回復するのを待つ。または予定していたリスク資産の購入を控える。これをノーセルリバランスと言います。

投資資産の一部を売却して50%50%の割合に引き戻す。

・株価が下落して安全資産の割合が増えた時

投資資産を買い増して、安全資産の割合を下げ50%50%に引き戻す。

リバランスの目的は、自分の想定していたリスク資産の割合を保ち、想定外のリスクを負わないようにする、取っているリスクが過少なら戻すということです。

私見ですが、リバランスはもう一つ大事な機能があると思います。

株価が上昇しリスク資産の時価評価が増加していることは、含まれている会社の株式が実質価値以上に買われている、評価が過大になっている可能性もあるということです。そこでリスク資産を売却すれば過大評価の可能性を減らすことができますし、安全資産を積み増せば過大評価が明らかになった時用の心理的クッションになってくれるのではないでしょうか。

もう一つ、資産の時価評価額の確認はどのような頻度でするべきか、ということと、じゃあ何パーセントぐらい乖離したらリバランスを実行すべきか、という問題があります。

まず頻度ですが、最近ネット証券のホームページでは、口座にある全資産の時価評価額がぱっと出てきますから、月に1回位は銀行預金の残高確認と合わせて、2か月に1回位はそれほど苦にもならないと思います。

次に、どの程度乖離したらリバランスするか、ですが、特に定量的な根拠もありませんので、自分で決めればいいと思います。

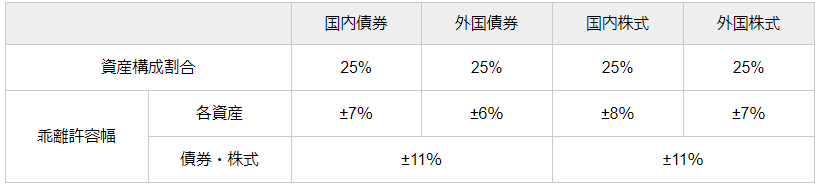

上記は、日本最大の年金を運用しているGPIFの、安全資産とリスク資産の、ではなく、リスク資産同士の2021年4月現在の持ち分目標と乖離許容度を掲げます。

世間一般的には、こちらをリバランスと呼んでいるようです。

参考までに、私の2021年3月末の状況は、リスク資産53.5%、安全資産46.5%です。

インデックス型投資信託の場合、リスク資産は次のような区分になります。ここでは、なんとなく名前だけ眺めておいてください。

| 日本 | 株式 | 債券 | REIT |

| 先進国 | 株式 | 債券 | REIT |

| 新興国 | 株式 | 債券 | |

| 米国 | 株式 | 債券 | REIT |