“つみたて投資家人生四段階説”、私が勝手に考えた説です。

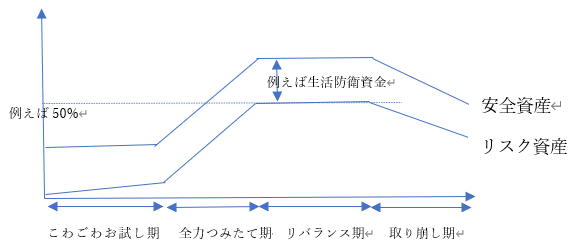

1.1 こわごわお試し期

積みあがった貯蓄から、少しずつ投資に資金を投入していく時期。リスク資産はほんの少しずつ増加し、貯蓄の取り崩しも少しずつである。

1.2 全力つみたて期

月々自分が投入してよいと思う上限をリスク資産に投じる時期。リスク資産は増大していき、図の場合、投資可能安全資産とリスク資産の割合=1:1を目標としているので、リスク資産=投資可能安全資産となるまで、リスク資産の積立が続く。生活防衛資金はそれらとは別に貯蓄で確保している例です。

1.3 リバランス期

リスク資産の投入はほぼ完成し、市場の状況の変化に応じて、目標としていた投資可能安全資産:リスク資産の割合を保持するため、時々リバランスを行う。

1.4 取り崩し期

リスク資産を徐々に取り崩す時期。ここでは生活費に充てるため、投資可能安全資産とリスク資産を1:1で取り崩す例を表示しました。この時期のリスク資産の扱い方を出口戦略と呼びます。

2.1 こわごわお試し期

最低限の生活防衛資金を貯蓄で確保した後、少しずつリスク資産を買っていく時期。同時に貯蓄の増加も図るがどちらも少しずつ。

2.2 全力つみたて期

図の場合、投資可能安全資産とリスク資産の割合=1:1を目標としているので、生活防衛資金は別に確保した上で、貯蓄できた額からその半分をリスク資産に全力で振り向ける。

2.3 リバランス期

1.3と同様。

2.4 取り崩し期

1.4と同様

各ステージで出会う心境などご参考に。

(1)こわごわお試し期

株価が気になり、ネット証券のマイページをつい見てしまいますが、どんどん見ましょう。リスク資産が少額のうちに価格変動の上下に慣れておくとよいです。評価損が出ていると青くなるし、評価益が出ていると”ひょっとして次は下がるかも”と思って、いずれにしても売却によりリスク資産から撤退したい気持ちに襲われる。投資を始めてみたい人へもご参照ください。

(2)全力つみたて期

日々の株価の上下は気にならなくなりますが、大きな下落があるとリスク資産にまとめて資金を突っ込みたくなります。「自分はリスク耐性がついてきた」と思いがちですが、そんな時に暴落がくると一転青くなってリスク資産を売却して撤退したくなることも。

(3)リバランス期

ノーセルリバランスやリスク資産の買い増しによるリバランスは実行しやすいのですが、リスク資産売却によるリバランスはなかなか自分でも難しいですね。リスク資産の総額が大きくなっているので、リスク耐性がついてきたと思った矢先に暴落時の評価損の大きさにおののくことも経験します。

(4)取り崩し期

私にとって未知の領域。生活費が別に確保できるなら、そのまま保持して置いて、臨時支出が必要な際取り崩す、相続財産になっても構わないという考え方もあると思っています。安全資産とリスク資産を1:1で取り崩して同時に生活費に充てていきリスク資産は徐々に手じまう、という考え方もありますね。出口戦略はまだ経験者が少ないので実践記録の公開が待たれる所。

以上いかがでしたでしょうか。遅くなってリバランス期に入ってきたリタイア―の私にとって、人生を成り立たせるために必要なお金。これからもしっかり考えて使ったり積んだりしたいと思いました。