つみたてNISAの年40万円というのは非常にたくみな金額ではないかと思い始めました。

| 初年度 | 400,000 | 11年目 | 592,092 |

| 2年目 | 416,000 | 12年目 | 615,775 |

| 3年目 | 432,640 | 13年目 | 640,406 |

| 4年目 | 449,945 | 14年目 | 666,022 |

| 5年目 | 467,942 | 15年目 | 692,662 |

| 6年目 | 486,659 | 16年目 | 720,368 |

| 7年目 | 506,125 | 17年目 | 749,182 |

| 8年目 | 526,370 | 18年目 | 779,149 |

| 9年目 | 547,424 | 19年目 | 810,314 |

| 10年目 | 569,320 | 20年目 | 842,726 |

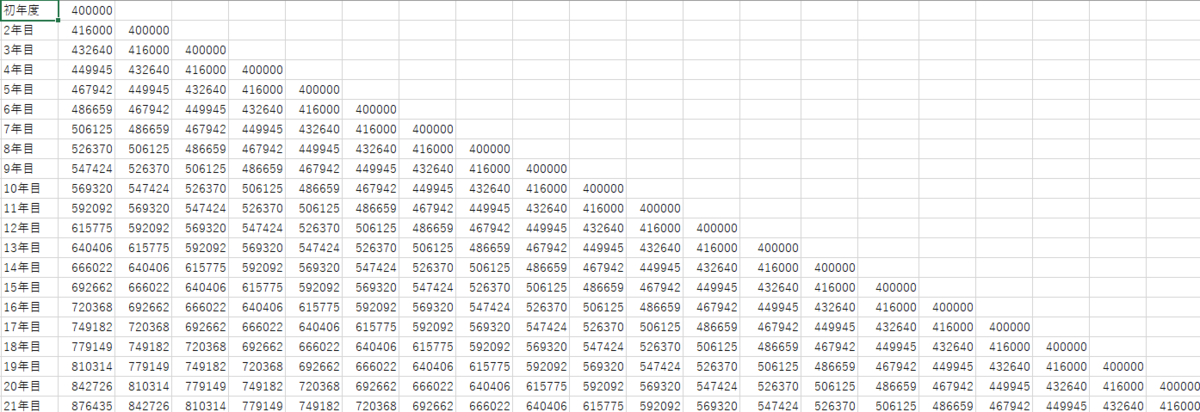

この表は、年率4%ずつ複利で増加した場合のn年後の金額を表示しています。実際の株価はある時は+20%ある時は-20%になったりして順当に増加する訳ではありません。しかも20年間ずっと沈みっぱなしということがなかったわけではない。それでもながーい目で見て結果的に年利4%の複利で増えたとしたならこうなるよ、という期待を表してみたものです。

これを翌年も40万円投入、その翌年も40万円投入として20年間続けたものが上記の図です。実際には毎月33,333円投入するのですが、計算の単純化するため、年初一括投入してその代わり年利4%と均した予想年利で計算していますのでご了承ください。

それを各年初に元本と評価益でどれくらいになっているか合計したものが次の表です。例えば2年目は初年度に投入した40万円に評価益が4%乗って416,000円と2年度投入の40万円を加えて816,000円。このようにして毎年元本が40万円ずつ増加しつつ、それぞれ年利4%の複利で増加したものを各年毎に合計したものが次の表です。

| 初年度 | 400,000 | 11年目 | 5,394,517 |

| 2年目 | 816,000 | 12年目 | 6,010,292 |

| 3年目 | 1,248,640 | 13年目 | 6,650,698 |

| 4年目 | 1,698,585 | 14年目 | 7,316,720 |

| 5年目 | 2,166,527 | 15年目 | 8,009,382 |

| 6年目 | 2,653,186 | 16年目 | 8,729,750 |

| 7年目 | 3,159,311 | 17年目 | 9,478,932 |

| 8年目 | 3,685,681 | 18年目 | 10,258,081 |

| 9年目 | 4,233,105 | 19年目 | 11,068,395 |

| 10年目 | 4,802,425 | 20年目 | 11,911,121 |

| 21年目 | 12,387,556 |

10年目では40万円×10年=400万円投入して評価益が802,425円。儲かったからここで利益確定しちゃおう、といっても税金を20.315%引かれるし、儲けだけで一年間の生活費を賄うには心もとない。だったらまだ稼ぐ立場から離脱するには早いし、もう少し置いておこう、となる。

それが積み立て続けて20年目を迎えると12,387,556円―40万円×20年=4,387,556円。

利益だけでも十分な大きさが期待できますし、積み立てた元本と併せると、年金受給額の不足を賄うのに力強い額となっている可能性が高いです。年金の額にもよりますが。

同時に、20年も経てば、年齢的にも年金の受給開始年齢までの期間から見ても引退してもよいかの見通しとじゃあ不足分を補うためどんな働き方でいいのか自分で選べるようになっているでしょう。

利益確定したくなったら「それで現金を手に入れて何に使うの?」と自問してみるのがいいです。「また投資する。何か投資信託や株を買うよ」ということであれば、20回あるうち一年ごとに確保してきた非課税の枠を放棄してまでするべきことなのか立ち止まって考えることができるからです。

つみたてNISAではない、一般NISAだと5年間寝かせておいてやってくるロールオーバー時点の年末終値で取得価額が固定されますから、5年後に取得価額を割り込む可能性はそこそこあります。そうすると取得価額が実際購入対価ではなく5年後の年末終値に塗り替えられてしまいます。最初に100万円投資して、5年後の年末終値が80万円、その後に売却したら140万円だったとしたら、課税口座で買っていたら140万円-100万円=40万円の利益に課税となるところ、一般NISAでは取得価額が80万円に塗り替えらえていますから、140万円-80万円=60万円が譲渡利益として課税対象になってしまいます。

一般NISAの欠点はこれですね。

カンさんのブログによると、つみたてNISAは最初年60万円10年間で決まりそうになっていたとか。それを森金融庁長官が年40万円20年間にひっくり返したとか。

今回の記事で具体例で計算してみて、なかなか絶妙な設定になったのだなと感心いたしました。

つみたてNISAのよいところ。積立額は年40万円という枠があるので、苦しい年は満額積み立てる必要はありません。緊急にお金が必要になった場合は取り崩しも可能。そしてまた余力が生まれたら再開できる。iDeCOよりも柔軟な設計になっているからこそ、先ほどの計算のように、大きく育てるには、愚直につみたてる精神力は必要ですが、自動積立を導入することで“忘れてしまう”という武器が使えます。若くて一時にまとまった資金を投資に回すことが出来ない方には特にお勧めします。