年金を遅らせてから受け取る2つの場合

年金繰り下げで一括受給した人の末路、「税務署が延滞税請求」の衝撃(ダイヤモンド・オンライン) - Yahoo!ニュース

65歳で年金を受け取らず受給開始時期を遅らせた場合、一月遅らせる毎に0.7月分年額が増えていき、最大75歳まで遅らせることができ、65歳受給額の1.84倍になります。

受給請求を遅らせてから、65歳時点での年金額を一括受給することもできます。ただしこちらはその後の年金額が65歳時点での年額になり増額がないうえ、遡及期間が最大5年でそれ以前分は切り捨てられてしまいます。

しかも一括受給した場合、総額が受給請求した年分の所得になるのではなく、上の例では、67歳の年分、68歳の年分・・・71歳の年分と各年の所得にそれぞれ振り分けられます。

そして過去にそれぞれの年分の確定申告をしている場合は、今回振り分けられた所得を加算して所得税を再計算し、差額が生じた場合は修正申告をして差額を納税しなければなりません。確定申告していない場合は、今回振り分けられた所得を基に所得税を改めて計算して、納税額があれば期限後申告をしなければなりません。

(公的年金等の収入金額の合計額が400万円以下で、かつ、公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、所得税及び復興特別所得税の確定申告をする必要はありません。)

その納税額には延滞税がかかります。

https://www.nta.go.jp/about/organization/ntc/soshoshiryo/kazei/2015/pdf/12695.pdf

https://www.nta.go.jp/about/organization/ntc/soshoshiryo/kazei/2015/pdf/12770.pdf

上告受理申立て以後の事実はネットでは発見できませんでした。

延滞税がかかる理由を見ていきましょう。

一括受給した金額が受給年分の所得とならない理由

所得税基本通達36-14というのがありまして、

36-14 雑所得の収入金額又は総収入金額の収入すべき時期は、次に掲げる区分に応じそれぞれ次に掲げる日によるものとする。(昭63直法6-1、直所3-1、平14課個2-22、課資3-5、課法8-10、課審3-197改正)

(1) 法第35条第3項《雑所得》に規定する公的年金等

イ 公的年金等の支給の基礎となる法令、契約、規程又は規約(以下この(1)において「法令等」という。)により定められた支給日

ロ 法令等の改正、改訂が既往にさかのぼって実施されたため既往の期間に対応して支払われる新旧公的年金等の差額で、その支給日が定められているものについてはその支給日、その日が定められていないものについてはその改正、改訂の効力が生じた日

(注) 裁定、改定等の遅延、誤びゅう等により既往にさかのぼって支払われる公的年金等については、法令等により定められた当該公的年金等の計算の対象とされた期間に係る各々の支給日によることに留意する。

(2) (1)以外のもの

その収入の態様に応じ、他の所得の収入金額又は総収入金額の収入すべき時期の取扱いに準じて判定した日

アンダーラインは筆者追加

なぜこのような建付けになっているかというと、年金の受給権について基本権とか支分権という言葉出てきますが、要は、請求したら即支給開始されるってことは、年金受給者が任意にタイミングを決められるんだから、本来の支払期日毎に収入金額が発生して所得になるって考えないと、既に毎月貰っていた人と遡って一括で貰っていた人と同様の課税にならないでしょ、ということです。

延滞税がかかる理由

支給期日各年で既に収入すべき時期が決まっているのだから、既に毎月貰ってその都度の課税されていた人との公平を保つために、納税が遅れた事実に着目すると延滞税を負担すべきでしょ、という考え方が出てくると。

疑問はあるけどしょうがない

潜在的に受給権が確定していると考えるのはいいけど、請求して初めて受給権が顕在化するとも考えられるし、いくら任意に受給時期を決められるからと言っても、チャンスは1回(正確には基礎年金と厚生年金の2回)しかない。おまけに現金が入ってくるのは請求年分じゃないか、という考え方もあるでしょう。

でもそうすると一括請求した金額全額が請求した年の所得にしないとおかしいよね。

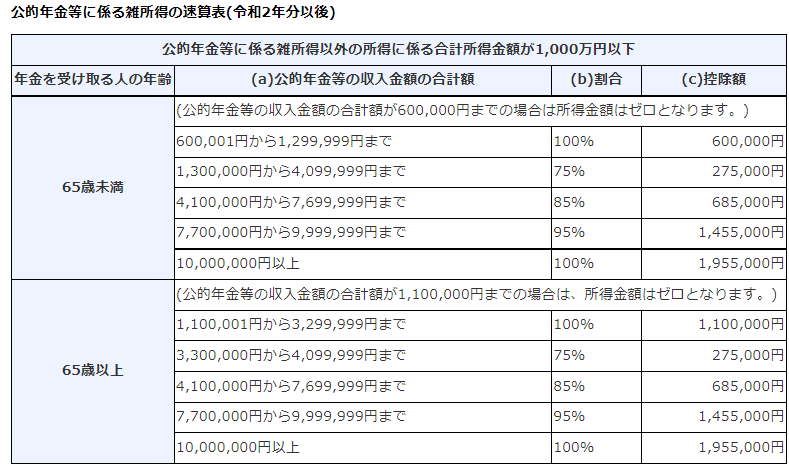

公的年金等の雑所得の金額は、収入金額―公的年金等控除額=所得金額

公的年金等控除額は、収入金額が増えると控除額の割合が少しずつ減ってくる。

330万円×75%-275,000=220万円 220/330=所得率66%

410万円×85%-685,000=280万円 280/410=所得率68%

少しの違いですが、複数年分にばらけた方が所得金額は少なくなる。

延滞税の計算期間は、期限内申告書を提出している場合で、修正申告の原因に重加算税対象となるものがなければ、一年間+修正申告提出日から納税日なので、修正申告と同時に納税すれば、計算期間は一年間で打ち止め。

期限後申告の場合には計算期間の特例はありませんけど。

上記裁判例でも、延滞税は3年分で5,600円+5,600円+1,100円=12,300円に過ぎません。

私見

判例では、年金の法的性質を従来通りの考え方踏襲で各年分に振り分けた結果、延滞税を免除する規定もなく、納税者が年分操作可能になるのはおかしい、というあたりで延滞税の課税は適法、としたのでしょうが、現金が入ったのは受給請求年分なのですから担税力の発生時期から見て課税適状といえるかどうか疑問です。

上告受理申立て後の経過がネット上では見つけられなかったので、最高裁までいったのかどうかわかりません。繰り下げする余裕があったのに、一転一括受給しなければならないような事情が生じたのであればお気の毒としかいいようがありません。

遡及して一括受給するのは、延滞税が発生する上に、その後の受給額も65歳時点の増額なしに据え置かれるというダブルパンチなので、どうかそのような状況にならないよう準備を怠りなく。

最後に2023年4月からの改正

70歳よりも後に受給請求を繰下げたのち、遡及して一括請求した場合の取扱いが変わります。

参考にした記事年金の繰り下げ中でも一括受給可能! 2023年からはさらに有利に | Mocha(モカ)

しかしながら、延滞税がかかるという課税上の不利、増額率がゼロではないにしろ、一括請求しないで繰下げ支給のみの場合の増加率58.8%と比べるとやはり選択してはいけないし、選択しなくてよいように突発事項に対する備えは大事だということに変わりはありません。

[今回の記事に関連すると思われる問題を処理する場合は、税理士等の専門家に確認のうえ自己責任で行ってください。]