わたくし2020年まではつみたてNISAを設定していましたが、2021年から一般NISAに変更しております。50代60代で投資を始めた方、つみたてNISAで年40万×20年なんてまどろっこしいわ、といってわたくし同様、一般NISAを使っている方がいるやに知れませんので、ここでは主に一般NISAのロールオーバーに関して新制度も絡めた知識整理と注意点、一般NISA又は新NISAの欠点について述べてまいります。

一般NISAでは5年間の非課税期間終了時に、

① 特定口座又は一般口座の課税口座へ払いだす

② ロールオーバーして更に5年間の非課税期間を設定する。

課税口座に払いだす場合、非課税期間終了年の最終日終値で取得価額が塗り替えられます。

ロールオーバーした場合、更に5年間非課税となりますが、追加の非課税期間終了年の最終日終値で取得価額が塗り替えられます。

① 120万円で購入した金融商品が150万円に上がっていたとすると取得価額は150万円に塗り替えられるので、課税口座に移ってから170万円で売却したら、課税譲渡益は20万円。最初の取得価額との差額50万円のうち、30万円は課税されません。

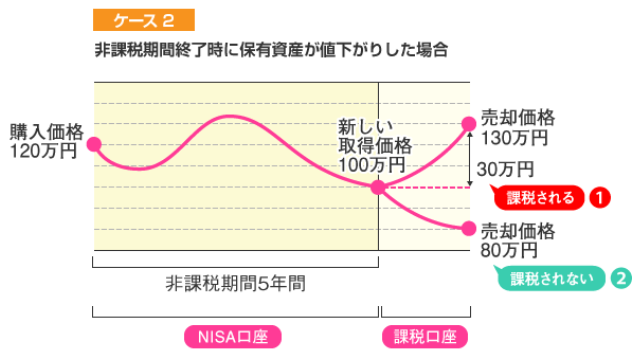

② 120万円で購入した金融商品が100万円に下がっていたとすると取得価額は100万円に塗り替えられるので、課税口座に移して130万円で売却できたとしても、当初の取得価額との差額10万円ではなく、130万円―塗り替え後取得価額100万円=30万円が譲渡益として課税対象になってしまう。

5年後に翌年の非課税枠にロールオーバーした場合、当初の取得価額のまま6年目に作られた非課税枠に移動しますが、6年目の120万円の枠がどうなるかというと、

時価が年末の終値評価で120万円を超えていた場合は、ロールオーバーされた分だけでお腹いっぱい、新規に枠はできません。

時価が年末の終値評価で120万円未満だった場合は、120万円との差額だけ新規投資枠が出来ます。

という話だったのですが、法律改正で若干変わりました。

2024年からは、一般NISAも衣替え。新NISAと呼びましょう。

一階部分20万円と二階部分102万円の二つの枠になります。

一階部分はつみたてNISAと同様となり、二階部分は一般NISAと同様ながら、レバレッジド型投信と整理・管理銘柄は除かれました。一階は積立のみ、二階は一括でも分割でも積立でも購入できます。

二階部分を使いたければ、一階部分で1円以上のつみたてNISA商品を積立購入しないといけません。ただし証券会社に届け出ることによって二階部分のみを使うことができます。この場合は、個別株のみで株式投信、ETF、REITは買えません。買いたければ一階部分を少しでも使わないといけなくなります。

新NISAは今の所2028年まで当初非課税枠が保証されています。

2023年までに一般NISA口座で保有してきた株式等をロールオーバーする時はどうなるのでしょうか。

まず、レバレッジド型投信と、上場株のうち整理・管理銘柄は問答無用で課税口座(特定又は一般)へ払いだされてしまいます。

それ以外の個別株、株式投信、ETF、REITはロールオーバー直前年末終値で評価して全額ロールオーバーできるのですが、

① 122万円に満たないときは、二階部分102万円を埋め、次に一階部分20万円を埋める。あまった一階部分の枠は新規でつみたてNISA商品を積立購入できる。

② 102万円に満たないときは、二階部分102万円を埋め、余った二階部分は、一階部分20万円の枠でのつみたてNISA商品を積立購入する場合に限って利用することができる。ただし投資経験者が二階部分を個別株に限って使用することは可能です。

ややこしいですね。

新NISAも2028年で終了しますので、一般NISAの2023年分は、ロールオーバーして2028年まで非課税で保有することが可能ですが、2024年から始まる新NISAはロールオーバーする2029年については一階部分のみつみたてNISA口座へロールオーバーし、二階部分は課税口座への払い出しとなります。

一般NISA又は新NISAはつみたてNISAに比べて、

① 非課税枠が大きい。つみたてNISA年40万円、一般NISA年120万円、新NISA二階年102万円

② つみたて方式が強制されない。全部一括でも分割不定期でもつみたてでも買える

③ つみたてNISA対象商品は限られているが、日本株外国株の個別株式、株式投信、ETF、REITも対象となる。

という選択の幅が広いのが利点です。欠点としては、

5年間の非課税終了時点、又は、ロールオーバーの終了時点で、年末最終営業日終値で取得価額が修正されてしまうので、その時点で購入価額を下回っていた場合、その後の譲渡益の計算上、購入価額―修正された取得価額 の差額も譲渡益に算入されてしまう

ということが最大の欠点ですね。

つみたてNISAはロールオーバーがありませんが、20年間非課税枠があるので、かなりの確率で終了時の時価が購入価額を上回っている可能性が高いのですが、5年又は10年といった期間では買った時より株価が下がっている可能性はそれなりに高確率だと覚悟しましょう。

これが一般NISA又は新NISAのバクチと言われる部分ですね。

比較的短期間で非課税枠を使って投資したい向きには、一般NISA又は新NISAが魅力的に映りますが、ロールオーバーする・しない・できなくなる非課税終了時の年末最終営業日の終値が下がっていると損をすることもある、その覚悟が必要だということです。

これから投資を始めようという方や、この記事が「ややこしくてかなわん」という方は、どうかつみたてNISAを活用なさいますよう。