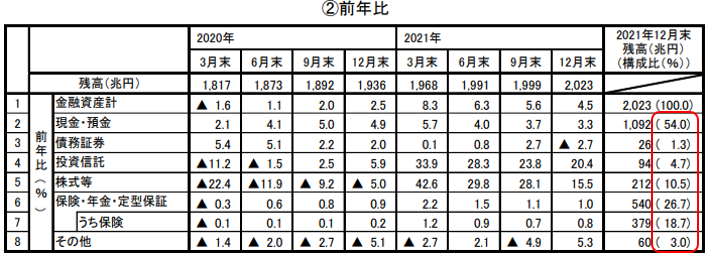

日銀の資金循環統計2021年第4四半期の速報値が出ました。私が赤枠で囲んだ、家計の金融資産の構成割合に注目です。

現金・預金が54%と過半数を占めているものの、保険18.7%、株式等10.5%、年金・定型保証8%についで、投資信託4.7%となっています。

現金・預金は思っていたよりも割合が低いですが、保険好きの国民性は相変わらずですね。現金・預金に7割位つっこんでいるのかと思いましたが、半分近くはリスクあり資産なんですね。でも保険・年金・定型保証ってなんだかわからないものも入っていますが、これらがリスク資産だってことはほとんどの方が意識していないのじゃなかろうか。

いうなれば、企業が総人件費を削減したいと思った時、中高年をばっさばっさ退職に追い込むのではなく、定年による自然減を待って、それまでは新卒採用を抑制するって作戦と一緒に見えます。一見激しさが見えないだけで、やっていることは同じってね。

同じように、現金・預金も投資選択の世界では「リスクフリー」リスクのない安全資産だということにされていますが、実はリスクがあるのだということを肝に銘じていただければと思います。

以下解説します。

まず消費者物価指数を見て見ましょう。

総合指数は2020年を100として100.7 前年同月比は0.9%の上昇

どういうことかというと、2020年中の現金の平均価値1,000円とすると、2022年2月の現金の価値1,007円と等価だということです。数字が増えたといって喜んではいけません。2020円には1,000円出して買えたものが、2022年2月になったら、1,007円出さないと買えない、すなわち、同じ商品に対して通貨の価値が0.7%下落した、ということなのですから。

ここ三十年以上、消費者物価指数は低迷していました。これが良いことか悪いことかは両面ありますが、現金の価値ということでいけば、変動が少なかった、三十年前の1,000円と今年の1,000円の価値はあんまり変わっていなかった、ということを意味します。

実質の価値がさほど低下していないのであれば、それは安全資産であると言ってよい状態です。

では次に、円ドルの為替を見て見ましょう。

>

2020年12月に1ドル=105円を割り込む水準だったものが、2022年3月現在、急激に円安が進んで1ドル=118円近くになっています。

これも数字が増えて喜んでいる場合じゃありませんね。米国で、又は米ドル建てで商品を買う、主に輸入ですが、1ドルの商品を買うのに以前は105円用意して置けばよかったのが、現在では118円出さないと買えない。(118円―105円)÷105円=0.123。12%も価値が下落していると考えられます。

為替水準は、長期的には金利差に収束するとか、購買力平価に落ち着くなんぞと言われていますが、まあそんな言葉は覚えなくてもよろしくて、「この先どっちにどうころぶかわからない」と思っておいて間違いないでしょう。

“今のところ”対ドル資産に対しては、ここ1年2か月で1割も円の価値は低下した、というのが現状です。もちろん4月以降はわかりませんよ。いきなり円高になるかもしれないし、このままの状態かもしれないし、もっと円安になるかもしれません。

今や製品商品農作物、全世界にたよって私たちの生活が成り立っている。外国で1ドルであり続ける商品も、円安になれば105円から118円に値上げ、1割以上値段があがるということです。この点から見ると円の現金も安全資産の地位が少しばかり揺らいでくる。

さらに今後の金利とインフレの動向次第で現金や預金の実質的な価値=購買力はさらに変化してまいります。

インフレについては、先ほど消費者物価指数の例で説明しましたので、金利のお話をします。

現金を持っている場合利息はつきません。これを普通預金に入れておきますと、大手銀行の普通預金金利は、0.001%程度ですから、百万円預けていても年に10円の利息(しかも税込み、手取だと8円未満)しかつきません。だったら現金で持っていても大して変わりないじゃないか、と思いますよね。そのとおりです。

ではインフレが起こるとか、景気が過熱するとか、金融引き締めないといけない状況が起こって政策金利誘導がされて、長期優遇金利から高めになってきて、つられて金利が上がってくるとどうなるでしょうか。

普通預金の金利が1%ということになれば百万円預けておけば1年間に1万円(税込み、手取ではない)の利息がつく、という世界になれば現金をもっているよりよほどオトクと感じられます。しかし銀行は貸出金利と預金金利の差が儲けになりますから、先ほどのリストラの例と同じく、「インフレに劣後する程度にいやいや預金金利をあげる」という行動にでるはず。とすれば、利息がついたからオトク、と感じている以上に貨幣の実質価値はインフレで目減りしていく、というストーリーも予測できませんか。

同じことは国債や社債などの債券にも言えることです。

債券は、償還期限がくると、券面額で払い戻しをする約束書面です。

ですから例えば百万円の額面の債券を百万円で買ったとすれば、一年とか三年後とか償還期限が来ると百万円の現金が券面引き換えで戻ってくる。ということは、その間に物価が上がって現在の百万円と同じ価値の現金が110万円になっていたとしたら、百万円戻って来ても100÷110=0.909 1割実質価値は低下しています。

途中で半期に一度利息が貰えるからそれでなんとか帳尻が合うんじゃないの、と思うかもしれません。

では表面利率0.5%の債券を買ったとして、途中で金利が1.0%に上がっていたらどうでしょうか。百万円額面の債券で年間1,000,000×0.005=5,000円(税込み)貰える状態になっていますが、金利水準が上がると、そんな債券は額面では誰も買いません。

なぜなら額面百万円の新規発行債券の表面利率は1.0%になっているから、発行体の信用度が同じなら、債券を買おうと思っている人たちは必ずそちらへいくでしょう。

となると表面利率0.5%の債券は、実質金利が1.0%に上がるまで売買価格が低下します。

短期的には、5,000円÷0.01=500,000円にまで旧債券は値段が下がってしまいます。

これが「金利が上がると債券価格は下落、金利が下がると債券価格は上昇」するメカニズムです。

もちろん、償還期日まで持っていれば、額面を返してくれるので、短期債や償還期日が迫っている債券はここまで極端なことにはならないはずですが。(金利と短期債券や償還期日間近の長期債券の価格の関係については、すみませんがよくわかっておりません。)

以上、現金・預金・債券については、

・インフレに弱い

・金利動向、為替動向により、実質購買力が変化することで、100%安全な資産とはいえない。

という性質について説明させていただきました。

ぶっちゃけ、価値がずっと同じである安全資産なんかない、という結論です。

ではどうするのか、という私なりの答えが、

インフレにある程度追随してくれる株式、それも為替の変化にもある程度耐えられるように通貨分散された、全世界の株式を対象に分散投資を行う全世界株式インデックス投資信託を所有し、かつ、円の預金も持つ、ということになります。

具体的な比率や対象商品については、ブログ記事を参照していただくとありがたいです。